发布日期:2026-07-03 04:26 点击次数:155

AI纲要:债市保管作念多标的欧洲杯体育,短期利空消退但肆虐前低需依赖流动性宽松及降准降息信号;经济强分娩弱需求守旧利率下行,10Y国债或降至1.4%-1.5%。好意思国通胀反弹主因关税效应表露,中枢CPI偏软但存反弹隐忧;降息预期降温(7月可能性低),警惕三季度债务冲击推高好意思债利率。棚改让位城市更新,战略禁大拆大建而转向"留改拆"改变,资金源于专项债与什物安置;房地产发展要点转为存量提质(如城中村改变)以消化库存。

1、债市作念多

数据开始:Choice

华西证券首席经济学家刘郁

对于后续,短期事件性利空基本排斥,债市作念多标的初步开朗,不外长端利率能否朝着前低水平逼近,可能还需不雅察税期资金成色以及税期后的流动性宽松过程,倘若16日税期走款首日央行逆回购投放彰着加力,或可辩论追加组合久期。

申万宏源议论固定收益首席分析师黄伟平

债市仍在利多通谈,近期债市调理更多由风险偏好与资产比价效应驱动,预计债市调理时辰和空间均较为有限。后续10Y国债肆虐前低的催化身分包括新的一轮降准降息、央行重启国债买入等等,现阶段而言,风险偏好回升和资产比价效应是制约长债利率下行的主要身分。天然信用债行情可能告一段落,然则货币战略宽松基调重叠实体融资依然不彊,债市6-8月依然在作念多窗口期,债市节律或向利率债切换,提倡保耐久期恭候利多终了。

国盛证券固收首席分析师杨业伟

强分娩弱需求样式之下,债市或将赓续走强。6月份数据高傲经济呈现强分娩弱需求的样式。这种情况下,债券利率趋势性调理压力不大。时势增长的放缓意味盛时势利率存在赓续下落的压力,同期,资产供给节律下落也将加多债市资产荒的压力。咱们预计债券利率有望再度下行,本轮10年国债利率有望下落至1.4%-1.5%水平。

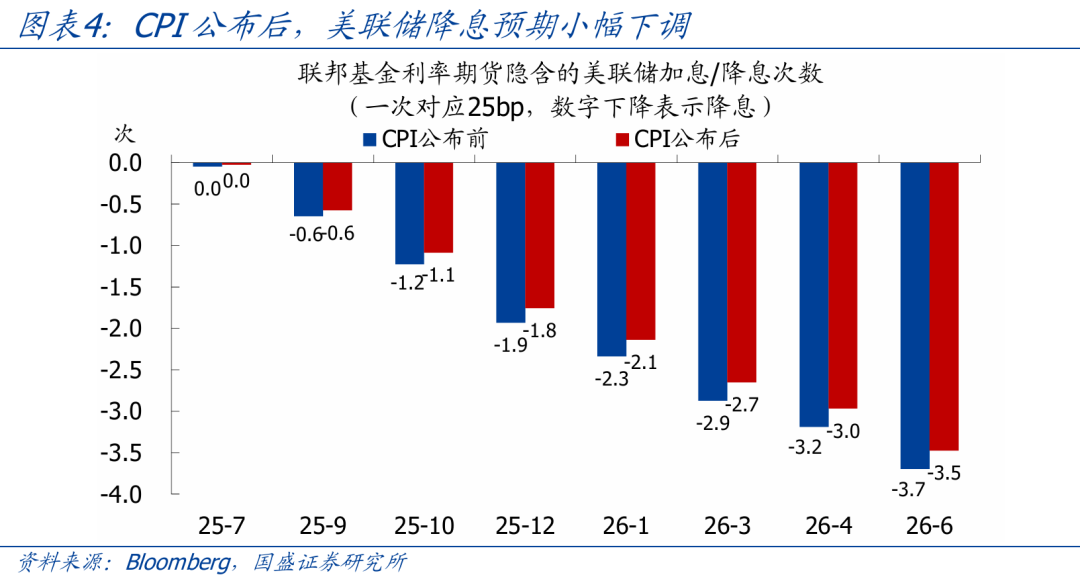

2、好意思国通胀回升

好意思国波士顿联储主席柯林斯

在这种配景下调理合乎的战略是具有挑战性的。举座经济气象持续知道,让好意思联储随机辰仔细评估一系列行将出炉的数据。当今,对货币战略选拔‘积极耐性’的魄力仍然是合适的。

国盛证券首席经济学家熊园

好意思国6月CPI和中枢CPI均有所反弹,关税影响运转表露。数据公布后,好意思联储降息预期小幅下调。关税豁免限制日历周边,商场预期好意思国与大部分国度无法达成左券。往后看,跟着库存去化和关税高潮,好意思国通胀仍濒临上行压力,不宜对好意思联储降息期待过高。

中信证券外洋议论首席分析师崔嵘

好意思国6月通胀基本延续“岁月静好”的状态,中枢CPI环比增速一语气第五个月低于预期,主因房钱通胀和二手车价钱降温。本次偏软的中枢通胀弗成考据“关税对通胀影响细小”的意想,事实上咱们构建的“入口含量高的CPI”等跟踪方针高傲关税已初步影响到好意思国入口敏锐型末端消费品价钱。咱们依旧以为好意思国通胀存在反弹隐忧,好意思联储7月降息的可能性小、年内最多降息两次,好意思元持续走弱的空间或较有限,好意思债当今的成立眩惑力可能仍不太强。

兴业证券宏不雅首席分析师段超

跟着库存浮滥以及交易谈判宽限,三季度将是好意思国通胀压力的要害考据窗口期,重叠债务上限提高后的弥补性发债冲击,需警惕好意思债利率再次冲高的风险。

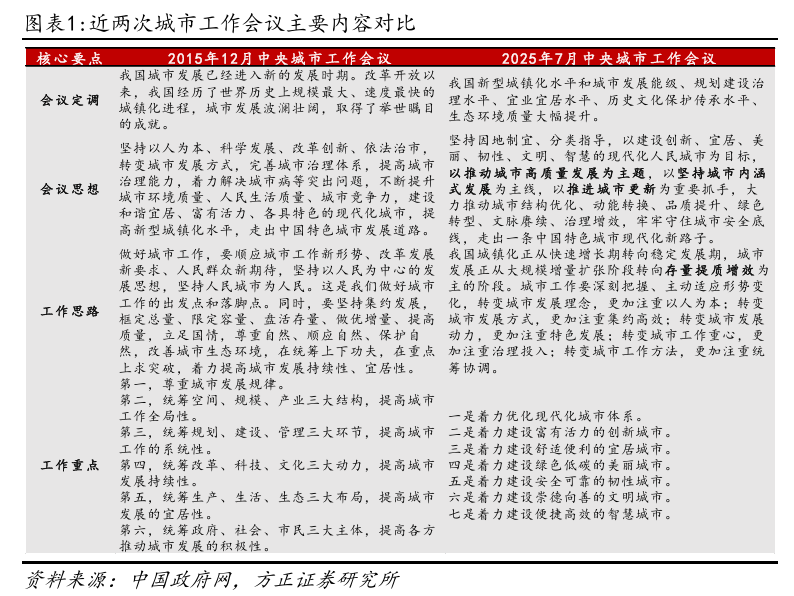

3、棚改“让位”城市更新

中信证券首席经济学家明明

本次会议的重点在于更新改变而非棚改货币化,预计战略后果将灵验改善:往后看,预计下一阶段资金开始可能集会在杰出国债、专项债,“改变升级”和“什物安置”或为主流,资金分拨也会更多关心和住户试验需求的匹配,幸免推升房价泡沫。

中国社科院国度将来城市实验室副主任、议论员王业强

最初是战略导向不同。本年刚发布的《持续激动城市更新行径的意见》明令不容“大拆大建”,强调“留改拆并举”和历史文脉保护,这与棚改货币化安置的强刺激有实质区别;其次是商场基础不同。2024年商品房年化销售面积9.7亿常常米(回落至2009年水平),新开工限制仅7.5亿常常米(相等于2006年水平),衰退高速延伸的商场容量;其三,资金可持续性存在制约瓶颈。城市更新表情答复周期长达20~30年,而棚改依赖地皮财政快速回笼资金;第四,去库存逻辑存在互异。新增100万套城中村改变选拔货币化安置,主要办法为消化现存商品房库存(预计带动1亿常常米销售),而非催生新增投资。

刚直证券首席经济学家燕翔

瞻望将来,房地产新发展模式的中枢势必所以适合我国地产供求新地点为中枢,分歧围绕供需两大干线伸开。从需求侧来看,“房住不炒”下,地产的金融属性还是消减;从供给结构看,保险性质的租借住房占比将进一步普及、低杠杆、低欠债、低盘活企业将占据更高比重。这次使命会议,也进一步缔造将来发展的使命要点,在存量提质增效的念念想下,以激动城市更新为迫切持手,重点使命聚焦激动城中村和危旧房改变等关连标的。

著述开始:东方资产Choice数据

职守剪辑:73

原标题:债市6-8月依然在作念多窗口期,特朗普称好意思联储应降息3个百分点 | 债圈行家说07.16

审视声明:东方资产发布此内容旨在传播更多信息,与本直态度无关,不组成投资提倡。据此操作,风险自担。

举报

东方资产网

共享到微信一又友圈

著述开始:东方资产Choice数据

职守剪辑:73

原标题:债市6-8月依然在作念多窗口期,特朗普称好意思联储应降息3个百分点 | 债圈行家说07.16

审视声明:东方资产发布此内容旨在传播更多信息,与本直态度无关,不组成投资提倡。据此操作,风险自担。

举报

东方资产网

共享到微信一又友圈

掀开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码关心

东方资产官网微信欧洲杯体育

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 好意思国国会精良批准沉静币法案 半年报净利润居前见识股名单 三大指数收涨 稀土永磁大涨 外资涌入港股基石投资 焦点专题 2025世界两会第十二届Choice最好分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球沉静币风起

视频

一键关心财经大咖

热门保举

7月18日涨停复盘:52只股涨停 上纬新材8连板

东方资产议论中心

2

东谈主驳倒

2025-07-18

东方资产

扫一扫下载APP

东方资产产物

东方资产免费版

东方资产Level-2

东方资产策略版

妙想投研助理

Choice金融末端

证券往复

东方资产证券开户

东方资产在线往复

东方资产证券往复

关心东方资产

东方资产网微博

东方资产网微信

意见与提倡

天天基金

扫一扫下载APP

基金往复

基金开户

基金往复

活期宝

基金产物

持重应承

关心天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货往复

期货手机开户

期货电脑开户

期货官方网站

信息网罗传播视听节目许可证:0908328号 联想证券期货业务许可证编号:913101046312860336 犯警和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权通盘:东方资产网 意见与提倡:4000300059/952500

对于咱们

可持续发展

告白办事

接洽咱们

诚聘英才

法律声明

苦衷保护

征稿缘起

友情集会

全球沉静币风起

视频

一键关心财经大咖

热门保举

7月18日涨停复盘:52只股涨停 上纬新材8连板

东方资产议论中心

2

东谈主驳倒

2025-07-18

东方资产

扫一扫下载APP

东方资产产物

东方资产免费版

东方资产Level-2

东方资产策略版

妙想投研助理

Choice金融末端

证券往复

东方资产证券开户

东方资产在线往复

东方资产证券往复

关心东方资产

东方资产网微博

东方资产网微信

意见与提倡

天天基金

扫一扫下载APP

基金往复

基金开户

基金往复

活期宝

基金产物

持重应承

关心天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货往复

期货手机开户

期货电脑开户

期货官方网站

信息网罗传播视听节目许可证:0908328号 联想证券期货业务许可证编号:913101046312860336 犯警和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权通盘:东方资产网 意见与提倡:4000300059/952500

对于咱们

可持续发展

告白办事

接洽咱们

诚聘英才

法律声明

苦衷保护

征稿缘起

友情集会